发布日期:2024-10-17 22:36 点击次数:222

股票融资好不好

股票融资好不好

滴滴此前公布了第二季度的财报,在国内市场,滴滴依然在通过营销活动、控制成本等方式,推动订单量增长和利润增加,国内国际业务单量都创新高。

但背后的另一面是,滴滴通过挤压国内司机利润补贴国外,这种模式或越来越难走了。

国内国际业务创新高背后是增长趋缓,份额没稳住

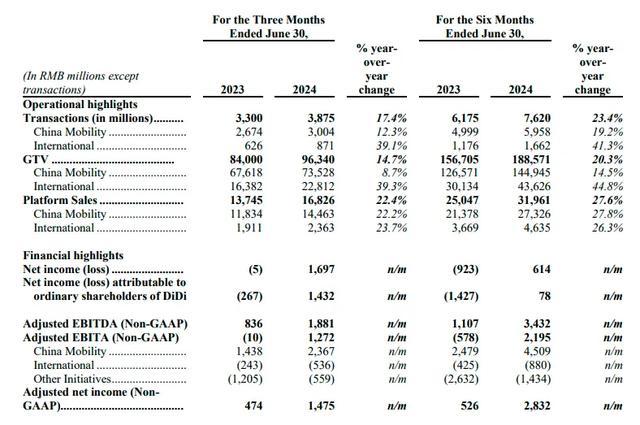

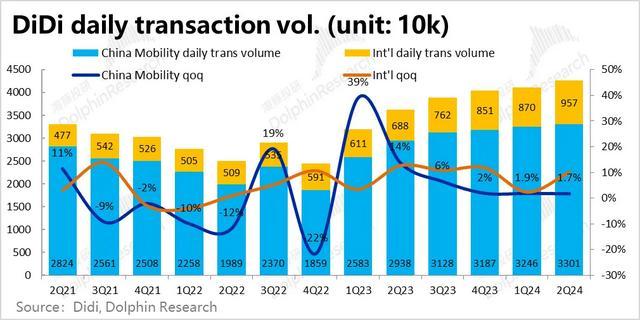

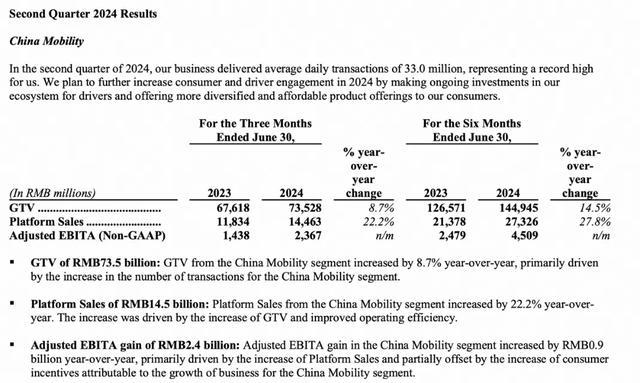

从滴滴财报来看,滴滴二季度净利润17亿元,中国出行总单量为30.04亿单,较去年同期增长12.3%,中国出行及国际业务日均单量分别达3300万单、957万单,持续创历史新高。

包括中国出行和国际业务在内的核心平台交易量为38.75亿单,同比增长17.4%。核心平台总交易额(GTV)963亿元,同比增长14.7%。

这是一份相对耀眼的财报,但在这背后,还有隐藏的另一面。

根据海豚投研数据分析,二季度滴滴国内出行实现GTV 735亿,同比增速大幅放缓到接近8.7%。从环比角度,国内GTV相比上季增长了4.4%,参考过往的季节性变动幅度,属于平稳偏慢的增长。

数源:海豚投研

拆分价量来看,滴滴自身披露的国内出行订单量环比增长约1.7%,低于GTV的增速。从2023年起至今,单量的环比增速呈持续不断放缓的态势。

而据交通部的口径,滴滴的国内网约车单量(不包含花小猪、顺风车以及聚合业务)环比增长了7%,仍是略跑输网约车行业整体大盘(环比9.1%的增长)。

数源:海豚投研

从数据可以看到,滴滴国内国际业务创新高背后是单量增长趋缓,大盘的份额没稳住。

增长趋缓的背后,是整个网约车市场大盘已经饱和,进入下半年以来,已有苏州市、深圳市、南宁市、琼海市、青岛市、嘉兴等地发布网约车从业相关预警,多地网约车运力趋于饱和或供大于求。

据青岛市 2024年官方数据,截至目前,该市累计退出的网约车已超 1.6 万辆,较前期退车数量大幅增加。

客户补贴增加、司机分成减少

网约车运力饱和,供大于求背后乘客侧消费者需求偏弱,新增用户逐步见顶。

从滴滴财报来看,滴滴国内出行板块本季收入456亿元,同比增长2.6%,收入增幅明显低于GTV近9%的增长。

根据海豚投研的分析,这源于弱需求下,滴滴给予消费者的补贴更高了、占GTV比例走高,而滴滴国内的平台销售额( GTV –司机分成/激励-税费等)本季则是同比大增了23%,大幅高于GTV和营收的增速。从中大体上可推断本季给司机分成的比例应该有明显减少。

数源:海豚投研

这背后是国内打车需求弱化,加上其他平台的分流,以及网约车司机和车辆供给过多,需要给消费者更多补贴来拉动单量,但同时不断降低分成挤压司机的利润。

滴滴过去几个季度持续给司机降薪已在司机端引发了较大的吐槽,那些不开空调、服务态度差的问题也引发了较多消费者的投诉,但如今滴滴对国内司机群体抽成,越来越高,最近一个季度达到最高19.6%,这意味这滴滴司机端的收入正在被持续挤压。

冰火两重天——海外司机抽成仅为国内一半,拿国内的钱去补贴海外市场

但问题是,海外的滴滴司机不是这样的。

根据滴滴财报,海外业务的增长则仍相当强劲,本季度海外GTV同比仍有39%的高增长。根据海豚投研报告分析,滴滴海外营收同比增速为40.9%,但平台收入增速则仅为26%,明显偏低。这是炎热天气下,滴滴海外业务给司机分成自然上升。

从财报数据推算来看,海外司机抽成只有10.3%,国际司机群体抽成仅为国内平均水平的一半左右。

也就是说,在国内,滴滴不仅是在消费者这边赚到了钱,更是在司机这边赚到了更多的钱,拿去补贴海外市场。而根据海豚投研的数据显示,海外业务的亏损幅度本季则有所扩大到了5.4亿。

原因在于,滴滴已经明显感受到国内网约车市场正在陷入瓶颈,竞争激烈,从司机身上挤利润越来越难。对标Uber的业绩,海外市场当下的成长性要高于国内市场。滴滴用国内市场挤出来的利润来补贴海外,想要拉动滴滴的第二曲线。

但现在滴滴在海外市场的状况就像前期国内一样,也是需要疯狂砸钱的,海外市场分散,砸的钱需要更多更快,而且各个国家有不同国情,容易遭受政策风险。

这也意味着国内司机的苦日子还将持续。

国内赚钱补贴海外:研发难以支撑,用户体验下滑

滴滴用国内挤压司机的利润,补贴海外,带来了两个弊端,其一是研发捉襟见肘,其二是司机收入越来越低,用户体验下滑。

滴滴Q2的研发费用占总收入的比重仅为3.5%。2024年第一季度研发开支为19亿元,较上年同期的22亿元同比下降15.2%。此外在去年公布的研发投入数据中,从2023年前三季度的研发支出来看,滴滴的研发投入呈现出持续下降的趋势。

研发投入持续缩水,这导致技术支撑能力受到影响,自从2015年至今,滴滴几乎每一年都要经历技术故障。2020年9月滴滴出现网络故障,用户遭遇"最难打车日"。

2021年2月25日系统异常,部分订单无法使用,2022年9月22日机房网络故障,2023年11月27日晚间系统故障,出现了定位混乱、接单异常、登录异常等问题。

滴滴本质是一家科技公司,研发投入持续减少,可见行业竞争形势之严峻,但也因此带来了隐患,司乘权益保障与用户体验也可能因此受到影响。

滴滴跑输大盘,危机依然暗藏

综上来看,滴滴财报背后是,国内网约车单量仍是略跑输网约车行业大盘,单量环比增速放缓意味着新增用户少以及竞争对手的抢食。

黑色昨日黑色商品继续走弱,双焦跌幅明显,成材趋弱调整,铁矿石冲高回落;夜盘暂止跌企稳,盘面有小幅反弹。现货上,成品材价格跌幅扩大,建材弱于卷材;铁矿普式指数续跌,内矿持稳;港口焦炭小幅上涨、焦煤暂稳。成材方面,螺纹产量连创新高,供给端压力明显,近期唐山开展第二季度大气环境强化执法行动,生态环境部开展第一轮环境监督,关注后续对产量影响;需求端,成材市场成交继续下滑,降价后依然出货不畅淡季效应明显;4月份乘用车销量继续下滑需求承压,今日关注固定资产投资数据变动情况;整体看,成材调整的逻辑仍在兑现,近期关注3600-3630附近支撑。铁矿方面,本周澳、巴发运有一定缩量,但后续预计整体仍将维持在良性水平,港口库存降速有望收窄;下游钢厂利润近期收缩但仍处高位有生产积极性,但成品材下跌过程中对原料采购将更加谨慎随采随用为主;整体看供需两端皆无明显驱动,前期汇率急跌利多铁矿石后续或将减弱,盘面有双顶迹象,近期或跟随成材偏弱调整。焦炭方面,焦企库存持续去化无销售压力,提价后利润较好开工率仍保持高位;官方点名山西环保整治不力,限产加强带来的供给缩减预期仍存,但目前官方仍未出台具体整改文件,预期反应结束后仍将面对现实考验;需求端钢厂库存去化采购好,中游贸易商看涨后市投机需求仍强但港口胀库问题有待缓解;整体看,总库存保持去化,基本面持续改善,焦炭中长期上涨趋势未变,但短期跟随钢材回调,近期关注2070-2080附近支撑。焦煤方面,内煤供应回升,进口煤通关困难,蒙煤受罢工影响有限通关处于高位,供给端略紧但边际情况再好转;需求端看焦企开工率仍在高位,下游库存偏高但在持续去化,后期有山西地区有限产预期,盘面暂无明显驱动,节奏跟随焦炭震荡运行;本月关注澳洲煤进口限制能否解除。螺纹钢空单继续持有;空铁矿09多01反套价差60以上择机入场。

而且现在各地网约车饱和预警,但单车日均订单数仍在下降,开网约车挣钱越来越难的新闻不时传出。据平湖传媒报道,有新手司机直言订单太少,直呼后悔,“再让我选一次不会进入这个市场。”该司机表示。

8月,滴滴为了鼓励司机开空调,称将为司机发放6亿高温补贴。如此高温酷暑,滴滴司机舍不得开空调,背后是钱太难挣了。

这种大环境下,理应拿利润补贴国内司机,提升用户体验,稳住国内大盘,但滴滴却持续通过提高国内佣金补贴国外市场,或许滴滴司机的挣钱难度还会增加。

从国内来看,如祺出行、嘀嗒出行、曹操出行先后向港交所递交招股书,享道出行也曾表示将在下半年筹备并启动IPO。竞争对手如美团和高德的跨界进入,使得行业的竞争格局发生了变化。

竞争压力越来越大,滴滴抽成提高,可能导致司机流入其他抽佣更低的平台,随着国内竞争加剧,滴滴海外市场还能补贴多久?海外补贴停止,增长能否维持?

结语:

综上这份看起来很美的财报背后,滴滴当期的盈利是建立在国内网约车司机越来越内卷的生存环境之上。国内市场司机利润持续挤压下,滴滴份额还没稳住,增长趋缓,以及其他竞争对手在逐步崛起股票融资好不好,滴滴通过压缩国内司机收入,大幅补贴国外,押注国际市场,能否打造出行巨头成长的“第二曲线”,让我们拭目以待。

Powered by 买股票杠杆平台_股票杠杆正规平台_实盘股票杠杆平台 @2013-2022 RSS地图 HTML地图